正式进入12月份的首周,本周江苏省大部分城市还在雾霾的笼罩之下,这或多或少给楼市成交带来了些许影响,全省各市区经历上周最后的疯狂后,成交有明显地下滑。

正式进入12月份的首周,本周江苏省大部分城市还在雾霾的笼罩之下,这或多或少给楼市成交带来了些许影响,全省各市区经历上周最后的疯狂后,成交有明显地下滑。

第49周江苏省各市区的成交总量有着明显地降温趋势,销售总量共计11436套,12月份首周的成交表演秀也预示着全省楼市或将逐步进入冬季半休眠状态。

截止到12月8日晚8点,本周(12月2日——12月8日)江苏省十三个市区共计成交商品房11436套,其中商品住宅累计达到9708套,与前一周(11月25日——12月1日,全省市区商品房共成交12762套,其中商品住宅更是累计达到10238套)相比,环比下降1326套,但销售总量仍持续数周破万套大关。

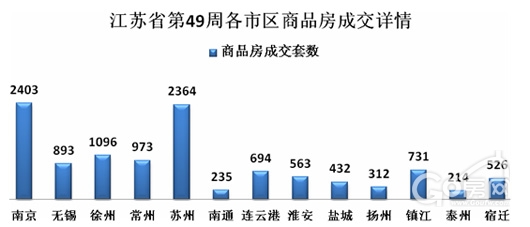

江苏省各市区第49周(12月2日——12月8日)商品房成交套数的详细情况如上图所示,其中南京市区的2403套仅是商品住宅的成交套数(不含非住宅类),且不含高淳和溧水。

苏州市区的成交量包括苏州五大区,姑苏区、吴中区、相城区、工业园区、高新区。徐州市区的成交量不含贾汪区、铜山区。另外常州等地区均是五大区的成交量合力发力所致。镇江市区的731成交量不含非住宅类;泰州的214套仅为周一到周五的成交套数。

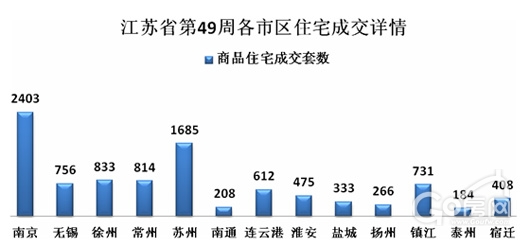

江苏省各市区第49周(12月2日——12月8日)商品住宅成交套数的详细情况如上图所示,本周(12月2日——12月8日)商品住宅成交量9708套,占商品房成交套数的84.89%,与上周(11月25日——12月1日)商品住宅成交10238套相比,环比下降530套,下滑幅度不是很明显。

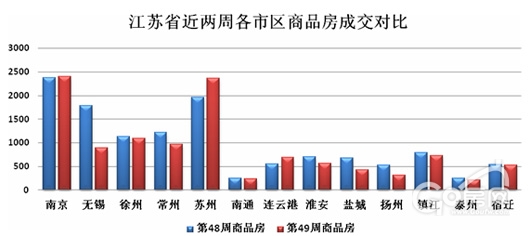

成交套数对比详图一览

上图例是本周第49周与上周第48周江苏省各市区商品房成交套数的对比图,可以看出南京、无锡、徐州、常州、苏州这五家依旧是全省销售走势的风向标。但是此前连续数周这五家销售均突破“千”字大关,如今只有南京、徐州、苏州这三家算是完成了指标,无锡楼市的下滑趋势最为明显。

南京楼市开盘数量比起11月底有了明显的减少,但在开盘现场却依然出现了购房者火爆“抢房”的场面。火爆了一年的南京楼市,在临近收尾阶段依然保持住了旺盛的需求。商业地产市场成交情况显得有些疲软。或许是因为几乎没有新房源推出,所以市场难以维持上上周成交近3.5万平米的好成绩。

本周苏州的成交量依旧稳坐第二把交椅,一副千年老二的态势。值得一提的是,苏州楼市在这全省成交的雾霾周,迎来了强有力地爆发,环比上周增长了403套。12月开局,苏州楼市表现并不清冷,相比11月底的冲高也毫不逊色,给年底收官战开了个好头。

12月首周,徐州楼市是仅有的依旧能不受全省影响,销售仍能突破千字关的三雄之一。但相较上周还是出现了很小幅度的下滑。此外,徐州楼市一改前一周扎堆开盘的景象,上周末全市仅有两个住宅项目推新入市,共300套大、中户型高层房源,供应量较前一周也大幅下跌。

此番,无锡地区的楼市降温趋势最为明显,本周只成交893套,环比上周的1781套,足足下降了888套,未能延续此前的连续数周成交量均在千套以上的火爆趋势。分析其原因,不难发现,上周处于11月份月末,多数开发企业冲量明显,商品房市场成交量出现异同寻常的翘尾,本周月初开始回落,893套的成交成绩也算是回归到正常状态。

盐城楼市经过上周的回勇之后,又再次沉睡。12月平淡开局,11月连续三周成交量都处于平稳下滑的趋势,在12月首周跌破500套,楼市冷却迹象明显。自进入12月以来开发商入市态度似乎并不积极,截止到本周末,几乎无项目推新。据有关部门统计的一份11月销售数据来看,多家房企已提前完成全年销售目标,年末盐城部分开发商推盘或有所放缓,经过“银十”的销售高峰后,需求也有所回落,加上近期房地产市场走向以及政策的不确定,盐城楼市销售出现放缓也是无可厚非。

12月份已经进入楼市淡季期,第49周全省大部分市区的成交量均呈下滑的趋势,目前仅南京、苏州、连云港三家能够顶住压力,有不同幅度的增长,多数市区未能延续升温状态。

业内人士预测,全省楼市或将逐步进入冬季半休眠状态。年末翘尾可能要等到12月下半旬了,我们将拭目以待。

全部评论

最新 / 最热